La crisis del 29 de Octubre de 1929 generó una depresión económica de tal magnitud que se tardó practicamente una decada en salir, motivo por el cual se la denominó como “Gran Depresión”. Es importante destacar que los “factores de la crisis” son distintos a los “factores que intensifican y amplian la depresión”. Entre estos últimos existe un consenso general que existió una mala praxis al insistir con una visión ortodoxa para la recuperación de la crisis, cuyos puntos centrales se basaban en el recorte del gasto púlbico y en la utilización de la politica monetaria tradicional como vía de reactivación.

Alternativas para salir de la crisis

En econónomia existen dos grandes herramientas para reactivar la económia la polítca fiscal y/o la política monetaria. La reactivación vía política fiscal consiste en que el gobierno aumente el gasto público. Mientras que la política monetaria tradicional consiste en aumentar la oferta monetaría para bajar la tasa de interés. Por lo cual diversos proyectos productivos que antes no eran viables, por tener un bajor rendimiento, ahora lo sean (el rendimiento es mayor al costo de pedir un préstamo para realizarlo). Sin embargo, cuando las tasas de interés reales son extremadamente bajas o negativas la política monetaria deja de tener efecto sobre la reactivación económica, a dicha situación Keynes la denominó “trampa de la líquidez”. La tasas reales negativas, se deben a que la tasa de interés es menor a la tasa de inflación, por lo cual los bancos de realizar préstamos a dichas tasas lo harían a costas de tener perdidas.

El mundo nuevamente se encuentra en la “trampa de la líquidez”, la mayoría de los gobiernos enfrentan tasas reales de interés negativas. La cuales se verán aún más afectadas por la fuerte emisión monetaria que esta realizando Estados Unidos (USD 1,77 billones en 1 mes, un incremento del 41%) y que la Unión Europea esta dispuesta a acompañar por el solo hecho de evitar un colapso mayor (se estimá una emisión de 2 billones de Euros para Eurozona).

La tasa de interés, datos de la OCDE

La OECD publica datos de las tasas de interés reales de los países miembros de corto, mediano y largo plazo. Las tasas de corto plazo se relacionan con los instrumentos del mercado monetario (letras y/o bonos de 1 o 2 años de vencimiento) mientras que las tasas de "largo plazo" son rendimientos del mercado secundario de bonos a largo plazo (generalmente a 10 años).

En el cuadro N°1 se puede observar que a Febrero de 2020 un total de 20 países mostraban “tasas de interés reales de corto plazo” negativas, es decir el 57% de los miembros de la OECD. Entre las mayores tasas negativas encontramos a los instrumentos de Suiza, Dinamarca, Austria, Estonia y la Euro Area. Estas tasas de corto plazo, son instrumentos de política monetaria (letras o bonos de los bancos centrales, ejempleo Lebac en Argentina) que sirven de referencia para establecer las tasas de préstamos a hogares y empresas.

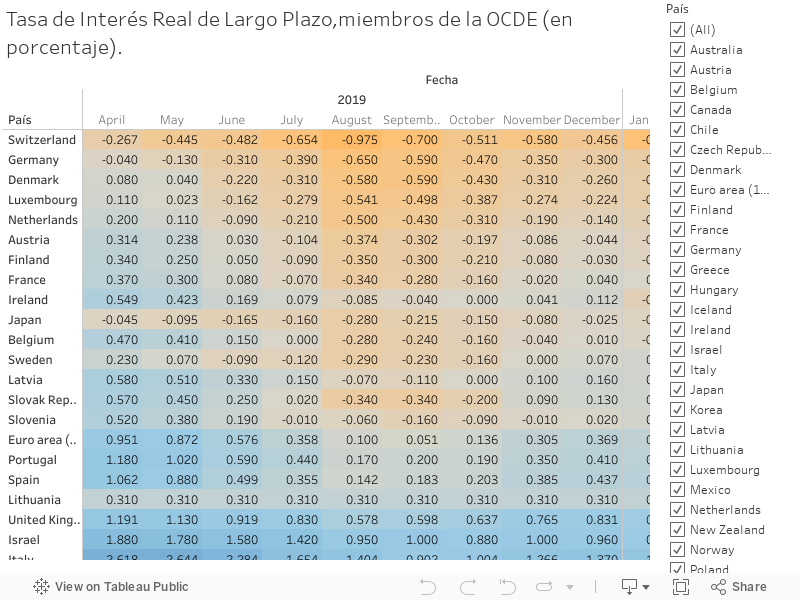

Como se puede observar en el cuadro N°2 a febrero de 2020 un total de 13 países presentan “tasas reales de largo plazo” negativas (38 % del total de los países miembros de la OECD), entre ellos encontramos a Suiza, Alemania, Dinamarca, Luxemburgo y los Países Bajos. Es decir, el rendimiento de los bonos de deuda de dichos países a 10 años es negativa.

Entonces, estas tasas interés reales negativas son el motivo por el cual los bancos privados no estarán dispuestos a realizar préstamos a tasas negativas. Preferiran pararse arriba del dinero que préstarlo. Está no es una cuestión de buenos o malos, es simplemente una logíca actores racionales. Por otra parte las empresas y los hogares no estaran dispuesto a endeudarse más, en una coyuntura caracterizada por un cadena de pagos cortada, caída generalizada de los ingresos y de la riqueza. Con gobiernos que tenderán a incrementar sus stock de deuda pública, las cuales implicaran mayores impuestos futuros.

Reactivación de la economía

Por lo cual la reactivación de la economía dependerá de los dos únicos actores con capacidad de fuego para reactivar cada economía nacional, el “gobierno” y los "bancos centrales". La reactivación mediante aumento del gasto público, implicará un aumento del endeudamiento. Sí dicho endeudamiento se realiza con "costo" se corre el riesgo de que a corto y mediano plazo los procesos de endeudamiento no sean sostenibles. Por otra parte, es dificil que el gasto logre llegar rapidamente a las empresas (principales generadoras de puestos de trabajo). Por lo cual, parte de la reactivación será necesaria vía política monetaria, mediante préstamos blandos a las empresas. En este sentido podemos observar que los bancos privados no estarán dispuestos a realizarlos con tasas interés reales negativas. Por lo cual los bancos centrales deberán realizar líneas de créditos a los bancos públicos a tasa cero para que estos puedan realizar los préstamos que necesita el sector privado. El costo de dichos préstamos los terminarán pagando los bancos centrales, sí es que deciden realizar un control de la oferta monetaria vía esterilización (emisión de letras del propio banco central). Obviamente estos préstamos blandos a los bancos públicos deberan tener tasas por debajo del nivel de equilibrio, motivo por el cual los bancos centrales deberan hacerce cargo de las perdidas por inflación. Los bancos centrales deberán buscar esquemas de control de la oferta y demanda de dinero que permitan evitar un aumento de las tasas de interés vía esterilización, las cuales puedan llevar a una mayor inestabilidad financiera. Las políticas de flexibilización cuantitativa llevadas a cabo por la Reserva Federal de los Estados Unidos y otros bancos centrales, van en esa dirección.

Este es el marco general en el cual deberán moverse los gobiernos para reactivar rapidamente la economía, el diseño minusioso de la politica fiscal, cambiaria y monetaria dependerá de la estructura económica y social de cada país. El costo de las herramientas para salir de la crisis vía política fiscal y/o monetaria, en definitiva recaerán en los respectivos gobiernos y bancos centrales.

Entonces nuevamente como en la crisis del 30´ los países se encuentran en la trampa de la liquidez, pero ahora tenemos un problema adicional:

El mercado como mecanismo de asignación de recursos, ha sido puesto en jaque !!

.png)

0 Comentarios