(Descargar Documento en PDF)

Los haberes jubilatorios en términos reales (descontados de inflación) se encuentran en su nivel más bajo de los últimos 32 años, a febrero del 2024 los haberes jubilatorios representan el 75% de los haberes de diciembre de 2001. La nueva movilidad propuesta por el gobierno de Javier Milei, que aplicaría a partir de abril, conlleva una caída adicional del 25,6%; esto llevaría a las jubilaciones a representar el 57% de los haberes de diciembre de 2001. Recordemos que el "Fallo Badaro" establecía el resarcimiento de los haberes jubilatorios entre el 11/01/2002 y el 31/12/2006; en el gráfico podemos observar la fuerte caída en los haberes jubilatorios en este periodo. La nueva fórmula de movilidad de Javier Milei nos llevaría a valores de los haberes previsionales por debajo de los reclamados por Adolfo Badaro.

La gran preocupación del FMI, organismo que diseñó la fórmula de movilidad sancionada durante el gobierno de Alberto Fernández, radica en la caída histórica de los haberes previsionales que conlleva un aumento de las contingencias fiscales productos de los posibles juicios derivados.

Gráfico N°1: Jubilaciones en términos reales, enero 1992 – febrero 2024

Fuente: Elaboración propia en base a datos del BCRA y MECON

Analizando la pérdida de poder adquisitivo en dólares, en diciembre de 2001 el haber mínimo era de USD 150, entre diciembre de 2001 y febrero de 2024 la inflación de EE.UU fue del 75,3%; por lo tanto para que los jubilados que ganan la mínima mantenga el mismo poder adquisitivo deberían ganar en febrero de 2024 USD 263 (USD150 + USD150 *75%). En febrero el haber mínimo era de $105.713 que eran USD 125,5 (TC oficial 842,25); entonces en febrero un jubilado ganó el 48% (125,5/ 263) de lo que percibió en diciembre de 2001 (ajustado por la inflación de EE.UU).

Recordemos que en los 90’ Norma Plá cobraba una jubilación mínima de USD 150, ajustada por inflación dicha jubilación hoy sería de USD 365; en tanto que la jubilación de USD 450 que reclamaba en la actualidad sería de USD 1.012. Hoy Norma Plá ganaría el 40% de la jubilación mínima de 1991. ¿Cuánto más podemos ajustar a los jubilados?

Fórmula de movilidad con responsabilidad social y fiscal

El establecimiento de la nueva fórmula de movilidad previsional conlleva por lo menos cuatro niveles de análisis: a) Empalme, b) Evitar la pérdida de poder adquisitivo, c) Cláusula para mejorar las jubilaciones en términos reales y d) El atraso de las variables utilizadas en la fórmula.

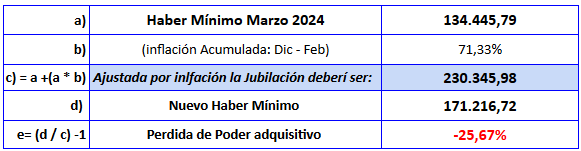

a) El empalme: Es el periodo entre la fórmula vieja y el establecimiento de la nueva fórmula. La movilidad de marzo se realizó por la fórmula de movilidad de Alberto Fernández, y se calcula en base a las variables del periodo septiembre - noviembre del 2023. Por lo cual no se contempla la pérdida de poder adquisitivo para los meses de diciembre, enero y febrero (inflación acumulada del 71,33%). Por lo tanto, a los haberes jubilatorios de marzo habría que actualizarlos por el 71,33% de inflación, lo cual arrojaría un haber mínimo de $230.346.

Por medio del DNU 274/2024, el gobierno estableció para el mes de abril un haber mínimo de $171.216,7, que consiste en adicionar al haber de marzo un incremento por la inflación de febrero (13,2%) y un incremento extraordinario (12,5%).

Este haber otorgado por el gobierno implicaría una pérdida de poder adquisitivo para los jubilados del 25,67%. El gobierno trata de compensar en parte la caída con un bono de $70.000; sin embargo, este bono no entraría en mayo y obviamente no incidirá en la determinación del aguinaldo. La caída es inferior a la caída del 32% del año 2023; sin embargo, esta se genera tan solamente en tres meses.

Cuadro N°1: Pérdida del poder adquisitivo - Nueva fórmula previsional

Fuente: Elaboración propia en base a datos del BCRA y MECON.

b) Evitar la pérdida del poder adquisitivo: En la fórmula de los gobiernos de Cristina y Alberto Fernández se utilizaron en la fórmula de movilidad variables como la recaudación y/o índice de salarios. Estas variables en un contexto de crecimiento de la economía con baja inflación tienden a mejorar los haberes; como lo fue entre el 2007 y 2012. Sin embargo, en un contexto de caída del crecimiento económico (hace más de 12 años que no crecemos), los salarios y el empleo formal caen más que la inflación. Por lo tanto la recaudación por aportes y contribuciones al sistema previsional caerán mucho más que la inflación impactando sobre la movilidad de los jubilados, como ocurrió desde el 2013 en adelante. En tal sentido actualizar los haberes por la variación de precios al consumidor (IPC) sería lo más adecuado para evitar pérdidas del poder adquisitivo en un contexto de caída del nivel de actividad.

Cuadro N°2: Pérdida / ganancia del poder adquisitivo desde 2015

Fuente: Elaboración propia en base a datos del BCRA y MECON.

La denominada “Unidad de Valor Adquisitivo” (UVA), a pesar de haber sido creada para actualizar los contratos de viviendas, son otra variable que se plantean como alternativa para actualizar las jubilaciones. Sin embargo, cuando vemos la variación entre diciembre de 2016 y diciembre de 2023, vemos que estas crecieron 2.585% mientras que la variación del IPC Nacional fue 3.433%. Esto se debe a que en 5 de los 7 años la inflación superó a la UVA.

c) Una cláusula para mejorar en términos reales los haberes: Es importante establecer alguna cláusula que permitiera mejorar los haberes jubilatorios luego de que la recaudación previsional hubiera crecido en términos reales (descontando inflación) y la economía se encuentre en crecimiento. Esto únicamente sería viable en la medida que hubiera mayores trabajadores registrados y/o mejores salarios; hoy este escenario sería factible con suerte en dos o tres años. Sin embargo, sería importante establecer esta regla ahora y evitar la decisión discrecional de los futuros gobiernos. Además, evitaría posibles juicios previsionales producto de la confiscación de los haberes, como lo fue el fallo Badaro.

En tal sentido la variación de la Remuneración Imponible Promedio de los Trabajadores (RIPTE) es la mejor variable para incrementar el valor real de los haberes siempre y cuando supere a la inflación y este por debajo de la tasa de crecimiento de la recaudación previsional para evitar posibles escenarios de insostenibilidad fiscal. Sin embargo, esto es muy difícil que suceda ya que el RIPTE se define como la remuneración promedio sujeta a aportes al Sistema Integrado Previsional Argentino (SIPA) que perciben los trabajadores que se encuentran bajo relación de dependencia y que han sido declarados en forma continua durante los últimos 13 meses. Otra alternativa sería la planteada por el fallo Badaro al actualizar los haberes por el Índice General de Salarios del INDEC. Sin embargo, sobre un total de 22 años (desde el año 2002 al 2023) solamente en 8 años el Índice General de Salarios superó al RIPTE.

d) El rezago y la frecuencia en las variables utilizadas: Las variables utilizadas en la fórmula previsional, suelen tener retrasos importantes a la hora del cálculo de la movilidad jubilatoria. Por lo cual es importante mejorar la actualización de las variables. En tal sentido la mejora máxima sería un rezago de dos meses; es decir utilizamos el dato (IPC, recaudación, etc.) dos meses para atrás. Los distintos gobiernos fueron disminuyendo el rezago en las variables, a cambio de fuertes recortes en términos reales de los haberes. Por otra parte, la actualización de la movilidad siempre se hizo con frecuencia trimestral, la nueva propuesta del gobierno de Javier Milei conlleva una actualización mensual con dos meses de rezago. En este sentido la propuesta sería superadora, sino fuera por el fuerte ajuste que se hace en el empalme de la fórmula.

Tabla N°1: Rezagos en las fórmulas de movilidad desde el 2008.

Fuente: Elaboración propia.

2. Conclusión:

Como podemos observar la propuesta del gobierno mediante el DNU 274/2024, mejora la fórmula de movilidad al atar la movilidad a la variación del índice de precios, y evitar así que los jubilados sigan perdiendo poder adquisitivo. También mejora en términos de frecuencia y rezagos (la nueva fórmula de movilidad contempla la variación de precios de dos meses atrás (t-2)). Sin embargo, es fuertemente confiscatoria al no reconocer la inflación acumulada de diciembre y enero, realizando una quita del 25,6% del poder de compra de los jubilados. Lo cual provocaría un aumento importante de la litigiosidad (principalmente sobre los haberes más altos) y por lo tanto aumenta la contingencia fiscal ya que los haberes se encuentran por debajo del nivel reclamado por Adolfo Barado.

Por otra parte, tampoco prevé una cláusula para la mejora de los haberes en términos reales, con esta incorporación tendríamos una fórmula de movilidad permanente y no transitoria. Estos cambios iniciaran un sendero previsional previsible, eliminado posibles juicios contingentes al evitar que los haberes sigan cayendo en términos reales y al establecer un mecanismo, acorde al marco normativo del fallo Badaro, que evita la pérdida de poder adquisitivo de los haberes previsionales en momentos de bajo nivel de actividad económica y de recuperación de los mismos durante los tiempos de crecimiento en el nivel de actividad.

.png)

0 Comentarios